Declaraciones Juradas: Conoce el calendario 2023

El 2023 ya está en marcha. Tenemos nuevos objetivos comerciales y financieros, pero también varias obligaciones tributarias, que siempre implican la presentación oportuna de Declaraciones Juradas.

No presentar a tiempo la Declaración Jurada en Chile deriva en reprocesos a nivel interno y acarrea una multa económica, cuyo monto varía dependiendo del formulario atrasado. El calendario para el 2023 ya fue publicado.

¿Cuáles son los plazos para presentar las Declaraciones Juradas 2023?

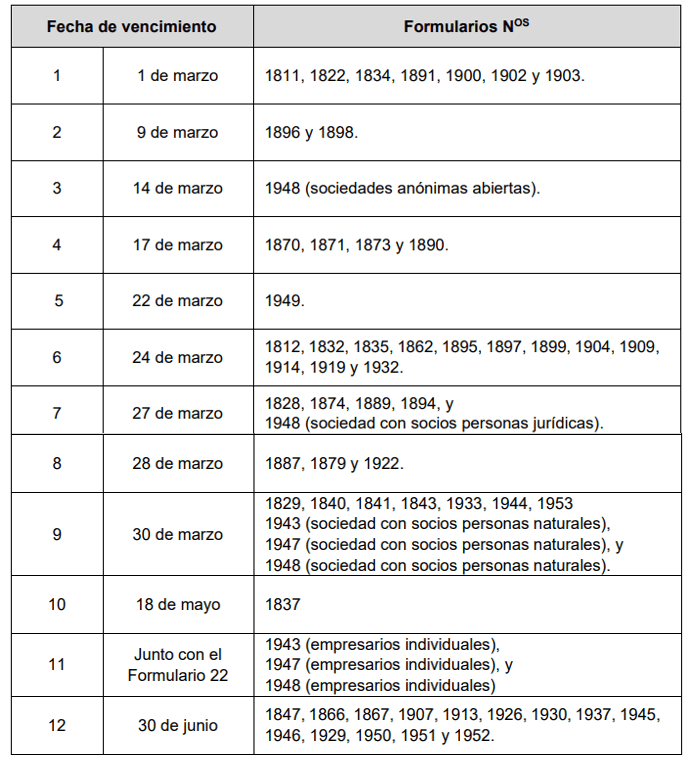

El Calendario A.T. 2023 contempla más de 50 declaraciones con fechas de presentación entre el 1 de marzo y el 30 de junio:

No tenemos la obligación de diligenciarlas todas, solo aquellas vinculadas con la naturaleza de nuestra actividad económica y régimen tributario al que estamos acogidos.

Veamos algunos apuntes al respecto:

Fechas de presentación de Declaraciones Juradas comunes

Esta categoría engloba los formularios anuales que debemos presentar todos los contribuyentes obligados a declarar renta, al margen del régimen tributario al que nos encontramos acogidos:

| DDJJ | Nombre | Plazo final de Presentación |

| 1835 | Informa los bienes raíces arrendados durante el año comercial anterior. | 24 de marzo. |

| 1837 | Presenta los Créditos y PPM puestos a disposición de los Socios». | 18 de mayo |

| 1879 | Es un resumen estructurado de las retenciones efectuadas conforme a los arts. 42° N° 2 y 48° de la LIR». | 28 de marzo. |

| 1887 | Sin duda una de las más importantes. En este formulario declaramos los pagos de rentas establecidas en el numeral 1 del artículo 42 de la LIR, o sea, remuneraciones y todo tipo de asignación imponible que incremente la renta, a excepción de pensiones, jubilaciones o montepíos. Diligenciarla es muy sencillo. | 28 de marzo. |

Declaraciones Juradas Régimen General

Estas Declaraciones Juradas le corresponden a los contribuyentes del Régimen General, usualmente grandes empresas obligadas a llevar contabilidad completa, que determinan su renta líquida imponible según los artículos 29 al 33 de la LIR.

Las más importantes son:

| DDJJ | Nombre | Plazo de Presentación |

| 1847 | Declara la información contenida en balance de 8 columnas al cierre del año fiscal. | 30 de junio. |

| 1926 | En este formulario informamos sobre Base Imponible de Primera Categoría y datos contables del balance anual. | 30 de junio. |

| 1948 | Es un poco más compleja, ya que es usada para declarar retiros, remesas dividendos y demás cantidades distribuidas entre socios durante el año anterior. | La fecha de presentación varía entre el 14 y el 30 de marzo, dependiendo de la naturaleza especifica de la sociedad. Los contribuyentes que son Empresas Individuales, tienen que presentarla en mayo con el Formulario 22. |

Declaraciones Juradas Régimen Pro Pyme General

A este Régimen pertenecen las micro, pequeñas y medianas empresas obligadas a llevar contabilidad completa (con opción de pasa a simplificada), que determinan sus resultados en base a ingresos recibidos y gastos pagados.

La Declaración Jurada más importante que deben presentar es la 1948, descrita en el punto anterior. Deben hacerlo en las mismas fechas que las grandes empresas.

Declaraciones Juradas Régimen Pro Pyme Transparente

Este régimen también acoge la Mipyme, pero aquellas cuyos propietarios son contribuyentes de impuestos finales. La Declaración Jurada que tienen que presentar es la 1947, conocida como “Base Imponible de Primera Categoría”.

El plazo es hasta el 30 de marzo, para sociedades conformadas con socios personas naturales, y hasta la fecha de presentación del F22 para aquellos que son Empresas Individuales.

Declaraciones Juradas Renta Presunta

A este régimen pertenecen los contribuyentes que desarrollan actividades agrícolas, de transporte y minería (siempre que no superen ingresos determinados por la ley) La declaración que deben presentar el 30 de marzo es la 1943.

Declaraciones Juradas Mensuales

Usualmente se presentan el último día hábil de cada mes. Entre las más comunes destacamos:

- DDJJ 1820: «Declaración jurada mensual sobre contratos de derivados».

- DDJJ 1839: Declaración jurada mensual sobre contratos de derivados, informados por terceros».

- Formulario F29 y F50: declaración con pago o sin pago del IVA, Pagos Provisionales Mensuales (PPM) y Retenciones de Boletas de honorarios, entre otros impuestos.

Seguramente, aquí se nos escapan algunas Declaraciones Juradas que cada contribuyente debe presentar en el marco de su Operación Renta y obligaciones tributarias mensuales. Es importante consultar al contador para determinar con precisión cuáles son las DJ que debemos presentar.

ERP: un aliado estratégico en la gestión de la Declaración Jurada en Chile

En un software de contabilidad, los contribuyentes pueden mantener al día toda la información necesaria para diligenciar las DDJJ. Además, los más avanzados utilizan esa data para generar automáticamente las declaraciones más comunes. Lo cual nos ahorra horas interminables de trabajo tedioso y complejo.

Un excelente software de contabilidad es Booker, modulo contable del ERP Defontana, porque además de lo anterior se integra fácilmente a los demás sistemas de gestión de la empresa, al SII y a diferentes bancos.